財務自由 vs 財務獨立

圖片來源:JUSTICE LEAGUE

錢不能買到快樂,但沒有錢絕對不會快樂。過好極簡生活最重要的事,就是不能為錢煩惱,一個人為錢而煩惱會失去活力。我們不追求大富大貴,而是透過財商FQ(Financial Quotient)、生產力和競爭力,幫助自己創造生活的價值和時間。

我也有一陣子為錢苦惱不已,每天都想著這筆帳單、貸款我夠不夠錢繳?當自己處於負債的情境下,人通常都會積極去理財和創造更多的收入,對當時的我而言,每一塊錢都很重要(every dollar is matter)。

可能就是在負債的同時理解了財務獨立與財務自由的意涵。

財務獨立是指不用做朝九晚五的全職工作,僅靠投資或其他被動收入,就能滿足生活最低開支的狀態。

財務自由是指不論什麼消費,都不用看價格,直接全買了(小孩子才做選擇,我全都要)。實際上人類慾望無窮,所以根本不會有財務自由。

財務獨立是讓自己用不同的視角,去思考自己和錢的關係。《與錢好好相處》作者Viciki提出一個問題,我覺得很有意思:「我們為了工作賺錢,要花多少錢?會不會因為工作,反而是增加過多不必要的支出。」上班而產生的通勤費、治裝費、外食費等費用。若不用上班了,支出會不會跟著減少?我們是不是可以不用設定那麼高的存款目標?實際上,花的錢沒那麼多?

看完《與錢好好相處》後,我問了自己一個問題:如果可以不用上班,我會想做什麼?然後,我希望能夠有穩定的收入支付最低生活開支,做為理財獨立的目標。

為了自己未來想做的事情,透過穩定的被動收入或是投資收入,能不能幫助自己可以不要上班?解放自己的工作時間?

《與錢好好相處》分享了很重要的三個觀念,計算「人生總收入」、「年、月固定支出」、「個人資產負債表」,這篇文章分享我實踐書中內容的方法(部分使用Notion筆記計算),提供給各位讀者參考:

人生總收入

“「你不理財,財不理你。」”

從人生中第一份打工到現在,自己到底賺了多少錢?

這不好算,但只要收入是匯到銀行戶頭的收入都有紀錄,應該算得出來。領現金的就算了吧!不用太斤斤計較,算個大概就好了。

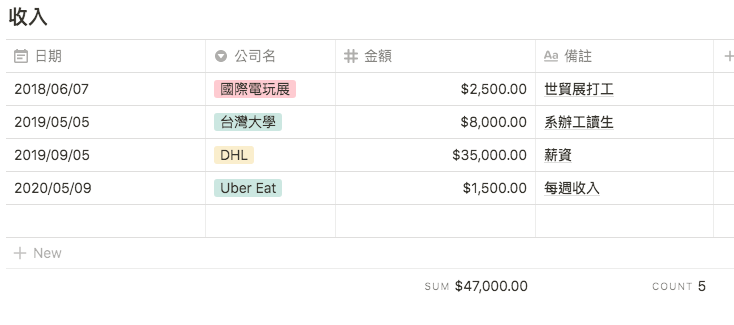

請把自己所有的銀行存摺拿出來,把每一筆收入寫在試算表上吧!你也可以用Notion筆記的Table資料表計算了人生總收入。你可以參照我的範本紀錄,或是用Excel、Google試算表都可以,重點是要一直持續記錄。

- 收入包含:薪資、兼職、中獎、版稅收入、投資所得等。

當你花一點時間,計算「人生總收入」後,會讓自己大吃一驚。搞不好,可以在都市精華區買一間房子。不過大部分的人都不會去計算「人生總收入」。

有了「人生總收入」的數字,很快就可以知道這輩子花掉多少錢了?

現在開始計算所有的銀行存款、股票、保險、不動產、動產等價值總計,就是現有資產。

“人生總收入-現有資產=人生總支出。”

總支出多,代表自己總是覺得沒有錢的原因,因為賺得多,花得也多,當然存的就少。這時也就知道自己工作是賺錢,還是花錢去工作?

了解自己固定支出

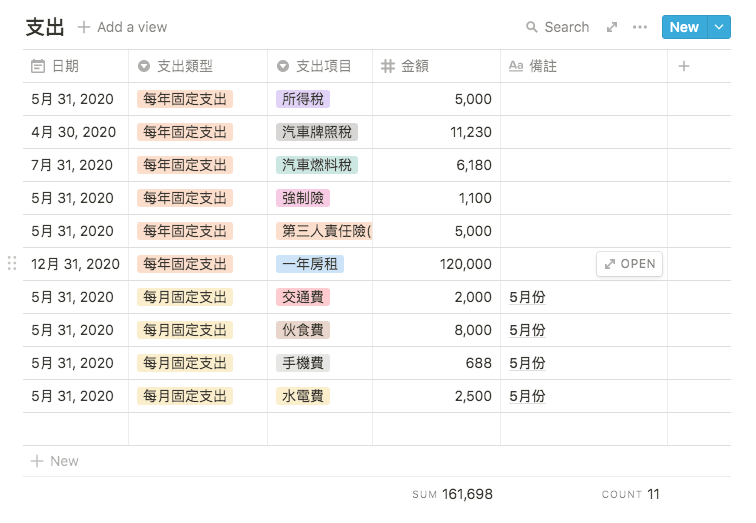

消費者是我們的身份,生活一切開銷所需,都需要錢去購買。為了避免流失更多金錢,你必須了解自己「年固定支出」,例如:稅金、保險、手機費和房租等。

我不喜歡記消費流水帳,因為我不是無法控制消費衝動的人,對於無法克制消費的人,記帳才有幫助。

我則是記錄每年固定支出,便能知道每年固定花費,扣除固定支出後,我會把錢分配到三個帳戶:

- 生活帳戶(每月支出):至少1個月的月收入,以便不時之需。

- 緊急預備金(存六個月的生活支出):至少3~6個月,建議是6個月,避免遇到新冠肺炎,這種黑天鵝事件,運氣不好失業。

- 投資帳戶(專門用來投資的帳戶):建議由股票開始,至少10萬,除了買房之外,有大筆資金需求,只進不出。操作可以從管理費低的台灣50ETF指數型基金,如:0050、006208等。

- 藏金室帳戶:這是比較特別的帳戶,但功用也非常強大,這筆帳戶可以用特定的非本業收入(斜槓)來存,累積一久也是一筆可觀的資金。

「年固定支出」的範例,一樣可以在我的Notion筆記範例看到。

另外,正確的理財習慣是先存錢,再消費。大部分人,會每月存一筆錢,然而有時會忽略「月固定支出」。導致自己過得很辛苦,沒有生活品質。

「月固定支出」,例如:房租、手機費、網路費等。

若能夠堅持每月存款金額大於每月支出金額,恭喜你,距離財務獨立不遠了。

只要能持續存錢,堅持下去。看著存摺金額越來越高,你就可以把生活帳戶、投資帳戶、緊急預備金帳戶存滿。

個人資產負債表

資產負債表屬於財務報表,聽起來很硬。不過不用擔心,我們的僅要計算自己的「個人資產負債表」,也就是了解自己存款和欠債的金額。

“資產-負債=個人淨值“

| 項目 | 類型 |

| 資產 | 存款、股票、保險、房子 |

| 負債 | 卡債、房貸、車貸、信用貸款、融資 |

「個人資產負債表」,計算出來,會清楚知道自己的個人淨值金額。如果是負數,代表要盡可能先把負債減輕,把每月花費降到最低。

若計算出財務狀況是負債大於資產,不要氣餒。只要有心扭轉,都會感受到「整個宇宙都來幫你的力量」。盡可能將收入擴大或減少開支,重點在於減輕債務。

開源和節流最好是同時並行,唯有縮短工作的時間,才能讓自己有更多的休閒時間和退休生活。我自己初期是以存款30萬為目標開始改善,接著再存10萬投資股票。

總結

我其實是非常討厭記帳、算錢的人。但是透過以上的計算方式,我能清楚掌握自己的財務狀況,讓生活過的富足一些。不像在山區濃霧中開車,小心翼翼膽戰心驚。

「人生總收入」、「年、月固定支出」和「個人資產負債表」,可以幫助你了解離財務獨立的目標還有多遠?

財務獨立最重要的不是存款帳戶或是投資收入金額的多寡,而是自己擁有不被時代淘汰競爭力和生產力」,投資自己是最棒的選擇。

然而,財務自由,則仰賴自己對慾望的控制,世界有太多不屬於資產的消費性產品,唯有自己達成財務獨立,擁有時間和金錢,才算是真正的財務自由。

財務獨立和財務自由,基本上可以說是相同的。我認為沒有真正的財務自由,永遠會有自己消費不起的產品或服務,為了消費奢侈,而花過多的時間,增加收入,其實也只是被錢所綁架,時間自由才是真正的自由。

全球最大避險基金橋水基金創辦人,也是《原則》的作者Ray Dailo對於極大化生產力,也抱持同樣看法,他認為每個人都該遵守三個原則,才能維持競爭力和財務的自由:

第一:不要讓債務的增長速度超過收入。

第二:不要讓收入的增長速度超過生產率。

第三:盡一切努力提高生產率。

第一點和第三點,相信各位一定都懂,努力讓自己生產力提升就是只用更少的時間,賺更多的錢,例如:我先前在不靠運氣致富寫的三篇文章:

第二點可能有點不清楚,為什麼不要讓收入的增長速度超過生產率?收入不是越多越好嗎?

讓我說個跟倒茶有關的故事

「要毀掉一個人最好的方法,就是每個月用10萬元請他來倒茶拿報紙,做個10年,再把他開除,他就毀了。因為除了倒茶拿報紙,他已經什麼都不會了。」

依賴不勞而獲的賺錢方式,特別是爽缺高薪,因為當有一天,自己被開除時,就已經失去所有的競爭力了,過去一切爽爽的生活狀態將不復存在。因為,由儉入奢容易,由奢入儉非常困難。

切記,想要達成財務獨立的目標,盡可能提升個人的生產力,才是最重要的。如果是投資,一定要搞清楚自己是運氣獲利?還是依據自己的投資觀念、交易技巧而獲利。如果是工作,就要搞清楚,自己是靠能力領薪水,還是靠關係或運氣領薪水。

看完這篇文章,我想問你的是,當你達成財務獨立的目標後,你想做什麼?什麼事你可以不領薪水也可以做得很開心?歡迎在下方留言分享。

以上內容純屬個人經驗分享,任何投資都有其風險,本網站之文字、數據、資料與服務僅供參考,無任何推介買賣之意,讀者應獨立判斷,審慎自我評估並自負投資風險,特此聲明作者不負任何法律責任。

💡喜歡我的內容,請分享到你的社群。

👏給自己一個掌聲,看完這篇文章,也請幫我5下拍手👏👏👏👏👏 這可以讓我收到來自LikeCoin基金會的獎勵,謝謝你耶!

喜欢我的作品吗?别忘了给予支持与赞赏,让我知道在创作的路上有你陪伴,一起延续这份热忱!

- 来自作者

- 相关推荐